佛慈制药(002644)2025年三季报简析:净利润同比下降2.54%,盈利能力上升

图片来源于网络,如有侵权,请联系删除

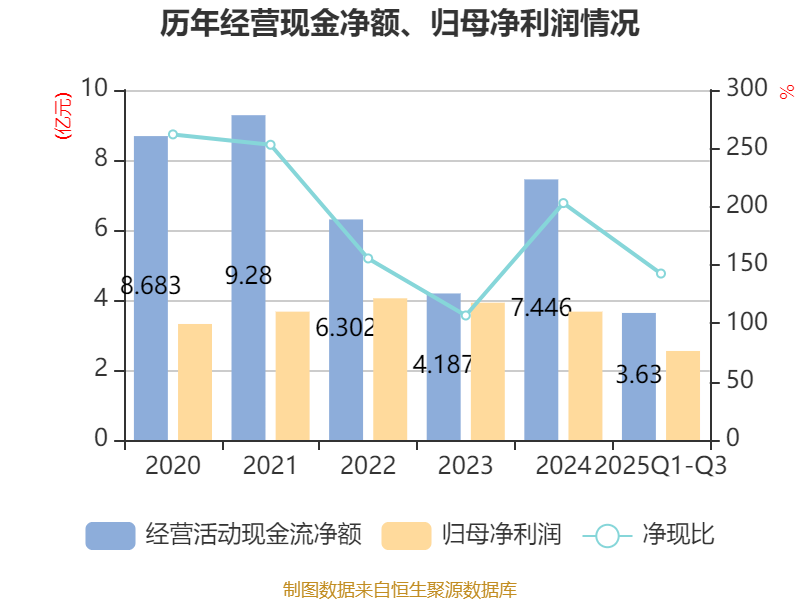

据证券之星公开数据整理,近期佛慈制药(002644)发布2025年三季报。截至本报告期末,公司营业总收入6.24亿元,同比下降11.92%,归母净利润3808.24万元,同比下降2.54%。按单季度数据看,第三季度营业总收入1.95亿元,同比下降7.14%,第三季度归母净利润797.78万元,同比上升167.92%。本报告期佛慈制药盈利能力上升,毛利率同比增幅2.79%,净利率同比增幅4.26%。

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现一般。其中,毛利率32.92%,同比增2.79%,净利率5.95%,同比增4.26%,销售费用、管理费用、财务费用总计1.17亿元,三费占营收比18.71%,同比减4.07%,每股净资产3.57元,同比增2.97%,每股经营性现金流0.18元,同比增677.92%,每股收益0.07元,同比减2.48%

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.12%,资本回报率不强。去年的净利率为6.29%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为3.67%,中位投资回报较弱,其中最惨年份2015年的ROIC为2.03%,投资回报一般。公司历史上的财报相对一般。

- 商业模式:公司业绩主要依靠营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司应收账款状况(应收账款/利润已达557.58%)

最近有知名机构关注了公司以下问题:

问:兰州佛慈制药股份有限公司(以下简称“公司”)以电话会议方式与相关机构代表就公司 2025 年半年度经营业绩以及未来发展规划等方面进行了交流。本次主要交流内容及答如下:

答:兰州佛慈制药股份有限公司(以下简称“公司”)以电话会议方式与相关机构代表就公司 2025 年半年度经营业绩以及未来发展规划等方面进行了交流。本次主要交流内容及问如下

1.公司 2025年上半年业绩情况?

2025 年上半年,面对行业政策、市场环境等变化,公司董事会带领全体员工积极应对、主动作为,以高质量发展为导向,通过深挖市场潜力、强化成本管控、提高运营效率、完善内控管理,推动公司各项经营管理指标稳定向好。报告期内,公司上半年营业收入为 4.29 亿元,归属于上市公司股东的净利润为3010.46 万元;经营活动产生的现金流净额为 1788.09 万元。公司经营活动产生现金流净额成功实现转正、同比增长 364.33%,2025年上半年整体毛利率较 2024全年实现整体上升。

2.2025年上半年各销售渠道建设、销售占比以及变化情况?

2025 年上半年,公司巩固国内存量市场销售的同时,全力开发潜在市场,系统梳理不同渠道及重点客户,制定差异化产品销售政策,并借助“京东”“天猫” 等互联网电商平台,实现线上线下销售结合,全力提升产品市场占有率。目前,商业连锁销售占比 60%以上,医疗渠道销售占比约 20%,线上、代理等其他渠道销售占比约 20%,各渠道整体销售情况较去年同期变化较小。

3.2025年上半年大单品销售情况?

2025 年上半年公司销量排在前列的产品主要是六味地黄丸、二陈丸、逍遥丸、归脾丸、八珍丸、安宫牛黄丸、参茸固本还少丸等,其中二陈丸、安宫牛黄丸、参茸固本还少丸等产品推广效果较好。未来公司将持续推进大单品开发战略,巩固并提升六味地黄丸系列等传统浓缩丸产品的市场占有率,加大对参茸固本还少丸、复方黄芪健脾口服液等独家品种以及二陈丸、安宫牛黄丸、八珍丸、安神补心丸等市场需求较大产品的销售。

4.公司产品二次开发的进展情况?

公司联合相关科研院所对参茸固本还少丸、复方黄芪健脾口服液、消痔丸、陇马陆胃药片等 4个独家、特色产品进行二次开发,主要开展药效物质挖掘、新功能定位、物质基础研究、质量标准提升等方面的深入研究,力争通过技术升级提升产品市场竞争力。如对参茸固本还少丸进行治疗阿尔茨海默症(D)、不育症、抗衰老、肾虚型骨质疏松等作用及机制方面的深入研究,加快培育质优高效的中药大品种。

5.2025 年上半年中药材价格下降是否对毛利率有改善?对未来毛利率提升的预期?

公司中成药制造板块 2025年上半年毛利率为 39.93%,较去年同期增加 5.32%,中药材价格下降一定程度降低了生产成本;同时公司加强了外部市场拓展和内部降本增效,也促进了毛利率的提升。未来公司将持续加强市场开发,降低生产成本,提升整体盈利能力和水平,进一步提升产品毛利率。

6.公司产品出海的主要产品和主要国家?其中药品资质认证获取情况?海外业务后续规划?

目前公司产品已出口至美国、加拿大、澳大利亚、日本、泰国、印尼、香港等 32 个国家和地区,主要包括浓缩丸剂、颗粒剂、片剂、胶囊剂等多种剂型。自 1996年通过澳大利亚 TG(治疗商品监督机构)的 GMP(药品生产质量管理规范)检查,成为中国最早获得 PIC/S(国际药品认证合作组织)成员国质量体系认证的中药企业以来,公司持续获得包括澳大利亚 TG、日本厚生省在内的多项国际 GMP 认证,并多次荣获 TG 最高级别 认证评分。公司境外产品注册数达 1442 个,在国外认证数量、海外商标注册、出口覆盖范围及品种数方面长期居于行业领先地位。未来公司将持续加大海外市场拓展,进一步深化国际合作,依托佛慈制药出口优势,通过品牌共建、渠道共享等多种方式,扩大国际市场份额。

7.2025年上半年销售费用率下降的原因?

销售费用下降的主要原因一是营业收入的同比下降,二是公司通过构建“制度刚性约束+数据动态调控+资金月度预算”三位一体管控体系,根据年初预算目标合理控制费用。

8.公司“十五五”规划情况?

公司目前正在积极推进“十五五”规划制定工作,优选战略咨询机构合作,紧扣省政府国资委整体部署,立足“甘肃省现代中药产业链链主企业”定位,围绕营销突破、品牌建设、研发创新、道地药材种植、智能制造升级与大健康产品研发等重点方向,系统筹划“十五五”规划。

9.未来是否有股权激励计划?

公司将整体发展规划,在“十五五”期间适时推动股权激励计划。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

目录 返回

首页